Розрахунок фінансового плану допомагає зрозуміти, скільки грошей потрібно для відкриття бізнесу: які доходи та витрати бізнес-проект чи компанію очікують у майбутньому. Допомагає визначити, за яких вкладень і в які терміни бізнес вийде на точку беззбитковості (працюватиме в «нуль») та точку окупності (почне приносити прибуток).

З цієї статті ви дізнаєтесь:

Що потрібно зробити до фінансового планування?

Перед тим, як складати фінансовий план вашого майбутнього бізнесу, потрібно визначити дві цілі:

- Вашу особисту мету як власника бізнесу. Навіщо вам потрібний бізнес, який ви задумали?

- Ціль вашого бізнесу. Яку користь він приноситиме світові?

Ваша особиста мета та мета бізнесу об'єднані ідейно, але вони не повинні збігатися.

Історія. Христина ходила на танці у студію недалеко від будинку. Вона закохалася в танці, але їй не подобалася студія: в ній була дірка з протертим лінолеумом, маленька зала, тісна роздягальня зі шторою замість дверей, погана вентиляція. Тренери довго не затримувалися, учні йшли за ними.

Тоді Крістіна вирішила відкрити свою студію, але гарну. У її студії високі стелі, роздягальні з шафками та дзеркалами, чисті душові та туалет, рушники, фен. Тренерська з диваном та кавоваркою. Це оцінили викладачі та учні — гурти заповнені, у студії регулярно проводяться вечірки, а вже через рік роботи Крістіна організувала свій перший звітний концерт у ресторані з величезною сценою.

Особиста мета Христини полягає в тому, щоб рости як танцівниця та тренер. Для цього їй знадобилася хороша студія, де захотіли б працювати професіонали — це й стало її бізнесом. Зараз Христині 22 роки, вона викладає танці у своїй студії та виступає на змаганнях.

Визначте цільову аудиторію

Кому потрібне те, що робить ваш бізнес? Чому вони купуватимуть це? У маркетингу багато написано про аналіз цільової аудиторії, але початковому етапі досить позначити аудиторію «широкими мазками».

У цьому допоможе інструмент, який називається "5W" - це список з 5 питань про цільову аудиторію: what (що ви продаєте), who (хто це купує), why (чому це купують), when (коли це купують), where ( де це купують).

Припустимо, ми хочемо відкрити кафе при автомийці. Опишемо наших покупців за методом "5W".

Аналіз цільової аудиторії, метод 5W

Ініціативи: що потрібно зробити для досягнення цілей?

Отже, ми хочемо зробити кафе при автомийці. Які для цього будуть потрібні ініціативи? Без чого наше кафе не може існувати?

- організувати касу;

- скласти меню;

- орендувати зал, з вітринами, холодильником, столиками та стільцями.

Реалізація ініціатив вимагатиме від вас витрат, але в майбутньому, можливо, обіцяє прибуток. Наступний крок – складання плану робіт.

План робіт із проекту, або «дорожня карта»

Розкладаємо кожну ініціативу на перелік завдань. У кожного завдання має бути результат: купити касу, купити столи та стільці, найняти касира, скласти меню, домовитися з постачальниками і т. д. Для кожного завдання повинен бути визначений період виконання. Деякі завдання (наприклад, купівля розхідників) потрібно виконувати регулярно – це також зазначено у дорожній карті.

Приклад дорожньої карти

Показники ефективності (KPI - key performance indicators) та їх значення

Показники ефективності - це критерії оцінки результатів роботи, за якими ви розумієте, хороший у вас результат чи поганий. Що важливо для нашого кафе при автомийці?

KPI кафе при автомийці:

- Якісне обслуговування клієнтів;

- обслуговування максимальної кількості відвідувачів;

- Відвідувачам має бути приємно перебувати у кафе.

Тепер потрібно визначити, що для нас означає «якісне обслуговування», «максимальна кількість» та «приємно перебувати» і як перевірити, що це так і є.

У результаті ми отримаємо таблицю KPI для кафе:

Таблиця KPI для кафе

Значення показників визначають, наскільки якісно проект, підрозділ чи весь бізнес виконує свою роботу. Вибір показників ефективності та їх значень теж вимагатиме від вас витрат: якщо ми хочемо продавати смачну каву, то нам доведеться купити хорошу каву-машину та кавові зерна. Дешевими пакетиками "3в1" тут не обійтися.

У кожного бізнесу показники KPI можуть бути свої, але у бізнесах одного типу KPI співпадуть. За KPI проводять маркетингові дослідження, щоб зрозуміти, що є нормальними значеннями ефективності галузі — це називається «бенчмарк» (benchmark).

Опис бізнесу чи проекту

Тепер, коли ви зібрали головну інформацію про ваш бізнес, важливо узагальнити її у наочній формі.

Для цього зафіксуйте відповіді на запитання:

- Що ми робимо?

- У якому режимі ми працюємо, щоби це робити?

- Як зрозуміти, що ми добре працюємо?

- Хто виконуватиме роботу?

- Яку максимальну кількість клієнтів потрібно обслуговувати одночасно?

Головна інформація про ваш бізнес

Як складати фінансовий план проекту чи компанії на рік?

Щоб скласти фінансовий план на рік, потрібно порахувати всі витрати, визначити ресурси, вивчити ринок, спрогнозувати дохід і звести всі дані до бюджету. Для цього вам знадобиться таблиця Excel.

Ми пропонуємо наступну структуру фінансового плану в Excel:

- Зробіть листи з найменуваннями: «Співробітники та робочі місця», «Ресурси» (лист-довідник), «Витрати», «Моніторинг ринку», «Доходи» та «Бюджет»;

- У кожному аркуші закріпіть лівий стовпець для позначення статей фінансового плану;

- Зробіть 12 стовпців-місяців — так у вас не поїдуть дані, навіть якщо витрати або доходи змінюються з різною періодичністю.

Для прикладу візьмемо все те ж кафе при автомийці. У нас будуть співробітники, конкуренти, послуги та ціни — все як по-справжньому.

Перед тим як рахувати витрати

Отже, витрати бувають:

- Одноразові — те, що потрібно купити чи сплатити один раз за аналізований період. До таких витрат відносяться реєстрація юридичної особи, покупка меблів та ін;

- Періодичні витрати - зарплати співробітників, оплата послуг зв'язку, інтернету, оренда приміщення тощо.

Аркуш «Співробітники та робочі місця»

На періодичні витрати найсильніше впливають співробітники (зарплати, податки та внески), тому ми рекомендуємо зробити до «Витрат» окремий аркуш – «Співробітники та робочі місця».

Приклад аркуша «Співробітники та робочі місця». Номери стовпців «1», «2», «3» тощо — це місяці. Якщо ви заплануєте звільнення або прийом нових співробітників, цей факт відобразиться в рядку «Зміни за місяць»

У нашому плані немає виділеного робочого місця для керівника кафе на автомийці. Припустимо, спочатку ми не виділятимемо для нього кабінет, купувати меблі та комп'ютер — на старті він може виконувати паперову роботу віддалено. Це дозволить знизити витрати.

Лист-довідник «Ресурси»

Ще один підготовчий етап – лист-довідник «Ресурси».

Важливо заздалегідь визначити, які ресурси вам знадобляться і скільки це коштує. Як визначити перелік ресурсів? Сісти і подумати. Як дізнатись вартість? Знайти в Інтернеті.

Щоб полегшити завдання, розділіть ресурси на категорії та занесіть у лист-довідник із посиланнями на магазини або компанії-постачальники та цінами.

- людські ресурси - це необхідні проекту співробітники: програмісти, менеджери, оператори, касири, фахівці з продажу, бухгалтер, системний адміністратор, прибиральниця тощо;

- матеріальні - це предмети та обладнання, які вам потрібні для роботи: стіл, стілець, канцелярія, комп'ютер, принтер, машина, гігієнічне приладдя, сервери, верстати, телефони тощо;

- технологічні – доступ в інтернет, мобільний зв'язок, CRM (client relationship management – управління роботою з клієнтами) система та інші;

- внутрішні ресурси - це час і потужності вашої компанії, які ви витрачаєте на розвиток своєї справи, а не на продаж: фонд грошової мотивації співробітників, розробка внутрішнього програмного забезпечення, створення сайту компанії тощо;

- зовнішні ресурси, або аутсорс - те, що ви передаєте комусь в управління: маркетинг, прийом дзвінків, продаж, кур'єрська доставка та ін.

Приклад "Довідника Ресурсів". Ресурси поділені на категорії вертикально, щоб кожен список можна було нескінченно поповнювати. «Людські ресурси» — це посилання на hh.ru та результати пошуку по конкретній вакансії на цьому порталі. «Матеріальні ресурси» — посилання на Яндекс.Маркет

Далі при розрахунку витрат ми будуватимемо формули, посилаючись на осередки з цінами з «Довідника ресурсів». Тоді, якщо якісь ціни зміняться, вам достатньо буде змінити це у «Довіднику ресурсів», а дані у видатках та бюджеті перерахуються автоматично.

Вважаємо витрати

Деякі речі потрібно купити для кожного співробітника: комп'ютер, письмовий стіл, робочий стілець, у нашому прикладі — формений одяг касира. У цьому випадку помножте потрібні позиції витрат (комірки на аркуші «Ресурси») на загальну кількість працівників на місяць (комірки аркуша «Співробітники та робочі місця»).

Одноразові витрати

Заплануйте одноразові витрати та відобразіть їх у плані у потрібному місяці.

Періодичні витрати

Періодичні витрати враховуємо тоді, коли їх потрібно оплачувати. Завдяки тому, що таблиця побудована за місяцями, легко враховувати як щомісячні, а й щоквартальні платежі, і платежі разів 6 місяців.

Щоб правильно та швидко заповнити таблицю періодичних витрат, скопіюйте список позицій із аркуша «Довідник ресурсів» та вставте у крайній лівий стовпець. У нашому прикладі це чекова стрічка, орендна плата за приміщення, абонентська плата за інтернет і т.д.

Якщо потрібні коментарі, впишіть їх у спеціальний стовпець. У комірці з витратою зробіть посилання на комірку з ціною «Довідника ресурсів». Щоб Excel завжди посилався на одну і ту ж комірку (а не зрушувався в наступну при копіюванні), закріпіть стовпець і рядок комірки символом $ - $ D $ 15 - і протягніть по горизонталі з 1 по 12 місяць включно.

У крайньому правому стовпці пораховано суму видаткової статті за весь рік = СУМ (C18: N18)

Рядок «Періодичні витрати на утримання компанії» вважає суму всіх витрат щомісяця і в останньому осередку — скільки всього потрібно витратити за рік.

У цьому прикладі ми враховуємо оплату підписки на hh.ru протягом трьох місяців, далі вважаємо, що це зайва витрата. Зважаємо на підвищення ЗП керівника через 6 місяців роботи. Ці коментарі корисно фіксувати у спеціальному полі, щоб потім не заплутатися

Не забудьте врахувати заробітну плату, податки та відрахування до соціальних фондів:

ПДФО + соціальні відрахування = (ЗП на руки) / 0,87 × 1,302 - (ЗП на руки)

Вважайте заробітну плату так само, як і інші витрати: посилання на осередок із «Довідника ресурсів» помножити на кількість працівників цього місяця зі «Співробітників та робочих місць» — тоді нічого не загубиться.

Розрахунок заробітної плати

Якщо все підсумувати, то узагальнено результат за витратами виглядатиме ось так:

Всього за рік ви витратите 7111952,41 (сім мільйонів сто одинадцять тисяч дев'ятсот п'ятдесят два рублі, 76 коп.)

Доходи та моніторинг ринку

Прогнозування доходів – найскладніша частина фінансового плану. У цій частині буде багато розрахунків та формул, приготуйтеся!

Таблиця з доходами по місяцях, поки що не заповнена

Щоб спрогнозувати можливі доходи, потрібно порахувати середній чек і зрозуміти, скільки клієнтів ви зможете обслуговувати, несучи вже заплановані витрати (кількість співробітників, якість обладнання тощо). Зауважте, ваше завдання зрозуміти, скільки клієнтів потрібно залучити, щоб вийти на окупність, а скільки клієнтів ваш бізнес зможе обслужити.

- середній чек - сума, яку ви заробляєте з кожного клієнта (до вирахування податків);

- середня кількість клієнтів за місяць — це необхідно, щоб розуміти, чи ваш бізнес може обробляти існуючий потік клієнтів;

- кількість клієнтів, яка може обслужити ваш бізнес на заданих потужностях — чи ця цифра збігається із середньою кількістю клієнтів за місяць взагалі? Якщо так, то все правильно. Якщо ви можете менше, варто переглянути витратну частину і збільшити потужності. Якщо ваша пропозиція перевищує попит, ви не оптимально використовуєте свої ресурси і витрачаєте більше, ніж заробляєте.

Параметри, які ми розраховуватимемо, щоб спрогнозувати доходи

Перед тим, як прогнозувати власні доходи, необхідно звернутися до ринку та проаналізувати конкурентів. Насамперед — лінійку продуктів та ціни.

Огляд ринку

Виберіть 5 основних конкурентів. Важливо розуміти, що конкуренти - це компанії, які борються за той самий сегмент клієнтів: Apple конкурує з Samsung, ресторан - з іншими ресторанами, але не столовими та фаст-фудом.

Згадайте, як ви аналізували цільову аудиторію. Хто ще продає такі ж товари чи послуги цієї аудиторії? Це і ваші конкуренти.

Вивчіть, які послуги надають ваші конкуренти та за яку вартість. Їхні ціни — орієнтир для вас. Ви можете продавати свої послуги приблизно за такими ж цінами. Оцініть якість надання цих послуг та порівняйте із собою. Що з цього ви можете краще?

Якщо у вашому бізнесі є одноразові послуги та послуги на абонентській платі, то при моніторингу ринку та прогнозі доходів їх потрібно рахувати окремо.

Наприклад зробимо таку таблицю для нашого кафе при автомийці:

Моніторинг ринку та розрахунок власних цін

Для розрахунку власної ціни краще використовувати не середнє значення, а медіану - вона вираховує значення посередині і не враховує крайніх значень: МЕДІАНУ (С5: G5). Тому навіть якщо хтось пропонуватиме надто високі чи надто низькі ціни, вартість вашої пропозиції залишиться середньою по ринку. Якщо ви пропонуєте щось, чого немає в інших, можете самі призначати ціну ринку.

Середній чек

Беремо ціни, які ми отримали в результаті моніторингу ринку, та прикидаємо позиції в чеку. Якщо у вас є досвід роботи в цій сфері, то визначити склад чека не складе труднощів. Якщо ні — доведеться пройтися конкурентами і проаналізувати їх чеки.

Отже, у нашому кафе чоловік найчастіше замовляє:

Що замовляє найчастіше у кафе чоловік

Що замовляє найчастіше у кафе жінка

Голодніший чоловік:

Що замовляє найчастіше в кафе голодніший чоловік

Товариші «на бігу»

Що замовляє найчастіше у кафе «на бігу»

Середній чек = (160 + 340 +320 + 100) ÷ 4 = 230 рублів

Середня кількість клієнтів за місяць

Знову уявимо собі кафе при автомийці. Нам потрібно порахувати, скільки людей у будні та вихідні приходять в автомийку протягом її робочого часу і скільки з них роблять замовлення в кафе. Якщо досвіду роботи у цій сфері немає, то йдемо до конкурентів, сідаємо та рахуємо. Пройшовшись кількома такими кафе, не забудемо порахувати кількість столів та стільців, щоб нашим гостям не довелося стояти.

Автомийка та кафе працюють з 10:00 до 22:00, тобто 720 хвилин. Усього миття вміщує 6 машин одночасно і миє їх 20 хвилин.

Значить, в день проходить максимум: 720 хвилин ÷ 20 хвилин 6 машиномісць = 216 осіб-автомобілістів.

Є ще пасажири, які теж заходять до нашого кафе — разом із автомобілістами ми нарахували 316 осіб. Припустимо, по буднях замовлення роблять у середньому 100 відвідувачів, у тому числі автомобілісти та пасажири. А у вихідний — 60 осіб із 150 тих, хто прийшов.

Середня кількість клієнтів за місяць = 100 клієнтів у будній день × 22 будні дні + 60 клієнтів у вихідний день × 8 вихідних днів = 2680 клієнтів.

2680 клієнтів на місяць приймаємо за верхнє порогове значення — більше фізично в кафе не заходить, тому при прогнозі доходів ми не повинні обробляти більше 2680 замовлень на місяць.

Сумарна кількість клієнтів у піковий годинник

Припустимо, що піковий годинник у будні в нашому кафе з 19:00 до 22:00 — це три години, або 180 хвилин. У вихідні – з 16:00 до 17:00, тобто 60 хвилин. У цей годинник у нас кожні 20 хвилин з'являється черга довжиною в 6 осіб — стільки машин можуть одночасно помити на автомийці.

Максимальна кількість клієнтів у години пік по буднях: 180 хвилин ÷ 20 хвилин × 6 клієнтів = 54 клієнти

Максимальна кількість клієнтів у години пік у вихідні: 60 хвилин ÷ 20 хвилин × 6 клієнтів = 18 клієнтів

Фіксуємо параметри роботи бізнесу у листі «Доходи по місяцях»

Кількість клієнтів, яку може обслужити один співробітник

Щоб порахувати вашу потужність, потрібно дізнатися скільки клієнтів обслуговує один співробітник. Скільки часу готується та видається типове замовлення силами одного касира у кафе при автомийці? Скільки людей може одночасно навчати один фітнес-тренер за одне заняття? Скільки типових текстів пише один копірайтер на місяць?

У кафе на мийці один офіціант-касир видає та розраховує замовлення за 4 хвилини. Цього часу вистачає, щоб налити каву, підігріти булочку та провести розрахунок через касу. Але клієнту потрібно не лише отримати замовлення, а й сісти за стіл, випити свою каву. Тоді обслуговування кожного клієнта з «посидіти» займає вже всі 10 хвилин, при цьому в середньому кожен клієнт має всього 20 хвилин вільного часу.

Це означає, що всього дві людини в черзі встигнуть отримати замовлення і випити свою каву, перш ніж буде помито їхню машину. Якщо черга буде більше двох людей, то відвідувачі, що залишилися, не встигнуть скористатися нашим кафе з «посидіти», бо підуть забирати машину з мийки.

Скільки клієнтів один співробітник обробляє в піковий годинник по буднях?

Отже, ми визначили час обробки замовлення – 10 хвилин.

Протягом пікового годинника по буднях сумарно набігає 54 особи, але одночасно черга у нас із 6 осіб.

За 180 хвилин у нас утворюється максимум 9 черг по 6 осіб: 180 ÷ 20 = 9.

Але один касир не зможе обслужити всіх шістьох клієнтів у черзі. Гарантовано він обслуговує лише 2 осіб у кожній із 9 черг, тобто: 9 × 2 = 18 клієнтів.

Не дочекаються своєї черги: 54 – 18 = 36 осіб.

Скільки клієнтів один співробітник обробляє в піковий годинник у вихідні?

У вихідні піковий час лише 1 годину (60 хвилин). Порахуємо максимальну кількість клієнтів у цей час: 60 хвилин ÷ 20 серій миття = 3 черги по 6 осіб.

Максимальна кількість клієнтів у піковий час у вихідні: 3×6 = 18 клієнтів.

З кожної черги ми обслуговуємо лише 2 замовлення: 3 × 2 = 6 клієнтів.

18 замовлень - 6 прийнятих замовлень = 12 клієнтів ми втратимо.

Кількість прийнятих замовлень одним співробітником на місяць

Розрахуємо, яку максимальну кількість замовлень приймає один касир у будній день. Для цього розділимо час зміни (720 хвилин) на час обробки замовлення (10 хвилин) і віднімемо з результату кількість втрачених у години пік клієнтів: 720 ÷ 10 - 36 = 36 замовлень.

У вихідні – зміна 720 хвилин, час обробки замовлення – 10 хвилин, кількість втрачених клієнтів – 12 замовлень: 720 ÷ 10 – 12 = 60 замовлень.

Однак у нас не може бути 60 замовлень у вихідний день, тому що у вихідні до нас сумарно приходить всього 60 осіб, а ми абсолютно точно втрачаємо клієнтів у години пік. Потрібно врахувати граничне значення і відняти з максимальних 60 клієнтів 12 втрачених: 60 - 12 = 48 замовлень.

Разом на місяць: 36 замовлень у будні × 22 робочі дні + 48 замовлень у вихідні × 8 вихідних днів = 1 176 замовлень.

Перевіряємо, щоб результат був не менше нуля і не більше порогового значення: максимум до нас заходить 2680 клієнтів на місяць. Ми нарахували 1176 замовлень - це менше 2680, значить все правильно.

У формулі задані граничні значення: сума оброблених за місяць замовлень не повинна перевищити середню кількість клієнтів, які відвідують кафе на місяць

На практиці можлива ситуація, коли кількість оброблених замовлень буде більше фізично зайшли клієнтів: адже один і той же клієнт може пробити кілька чеків. Але на етапі планування розумніше дотримуватися песимістичнішого сценарію.

Вважаємо прибуток від одного співробітника та загальний дохід

Дохід від одного співробітника на місяць при середньому чеку 230 рублів і максимальній кількості замовлень, що обробляються, на місяць -1 176 складе 270 480 рублів

Якщо ми нічого не робимо: не покращуємо маркетинг, не збільшуємо кількість співробітників, не оптимізуємо процес виконання замовлення, не підвищуємо середній чек тощо, — то вище за цю цифру нам точно не стрибнути.

Ми запланували найняти трьох касирів — подивимося, чи впорається наш бізнес із потоком клієнтів?

З трьома співробітниками кафе обслуговує максимум клієнтів — усі чекають своєї черги. Це було одним із наших KPI

Ми рахували доходи, виходячи із середньої кількості відвідувачів. Але якщо ви починаєте бізнес, у якому мало досвіду роботи з клієнтами, спробуйте розрахувати песимістичний сценарій ваших доходів. Закладіть на перші три місяці максимальну кількість клієнтів не 100%, а лише 30% від середньої кількості, а потім поступово нарощуйте цю цифру.

Висновок: доходи = середній чек × кількість клієнтів

Бюджет проекту на рік

Бюджет - це те, як поєднуються детально пораховані витрати та прогнозовані доходи вашого бізнесу. Тепер, коли у вас є план витрат і доходів по місяцях, залишається відняти одне з іншого і подивитися, чи досягнете ви точки беззбитковості та точки окупності, до чого ви прийдете через рік.

Вже на етапі планування ви зможете оцінити скільки грошей вам знадобиться щомісяця на утримання компанії і який потенційний дохід вона зможе принести. Ви заздалегідь зрозумієте, чи варта свічка.

У бюджеті вказуємо всі витрати та доходи за місяцями, у фінансовому результаті вважаємо різницю щомісяця і сумарно за рік

Узагальнено бюджет можна показати так:

Згорнутий варіант подання бюджету

Як бачите, наш приклад виявився прибутковою бізнес-моделлю, принаймні до вирахування податку на прибуток. У цій статті ми не будемо розраховувати податки, тому що їхня сума залежить від обраної вами системи оподаткування.

Висновок: для розрахунку фінансового результату потрібно відняти витрати з доходів кожного місяця. Не забудьте відняти податок на прибуток.

Чи варто відкривати збитковий бізнес?

Якщо через рік проект не тільки не виходить на окупність, а й не досягає точки беззбитковості, чи варто починати його? Інколи так.

Історія. Дитячі Центри Надії Самойлової для дітей-інвалідів. Надія – мама дівчинки Лесі, має ДЦП. Державний садок Лесю не взяв: не можуть забезпечити належного догляду та розвитку.

Тоді Надія вирішила відкрити свій садок. Знайти корекційних педагогів, вихователів, фахівців з реабілітації та зібрати їх усіх в одному місці замість того, щоб їздити до кожного з них окремо. Так у особливих дітей є свій садок, де вони вчаться спілкуватися, грати і просто жити, а у їхніх батьків з'явилася можливість повернутися до роботи та трохи зайнятися собою.

Дитячі Центри не приносять прибутку і навіть не виходять у нуль. Оренда приміщень, реабілітаційне обладнання, дитячі меблі, іграшки та посібники, зарплати працівників грошей на все не вистачає. Центрам жертвують кошти, іноді вдається отримати гранти, багато компаній допомагають Центрам оплачуючи навчання дітей або купуючи потрібні речі. Ця справа живе не заради грошей.

Ще один випадок, коли важливо створити та розвивати збитковий проект — коли ви створюєте структуру, що підтримує всередині компанії. Прикладами таких проектів є контакт-центр, власна бухгалтерія, системне адміністрування та ін. Ці проекти не заробляють гроші вашому бізнесу, але вони допомагають вам нести менше витрат.

Якщо контакт-центр обробляє дзвінки тільки вашої компанії, ви його утримуєте, але нічого не заробляєте. Однак при цьому ваші клієнти можуть оперативно отримати потрібну інформацію, вирішити свою проблему та залишитись вашим клієнтом, а не піти до конкурента.

Ваша бухгалтерія займається лише вашими податками, доходами та витратами — ви нічого не заробляєте, змушені щомісяця платити зарплату бухгалтеру та забезпечити йому обладнане робоче місце. Але ви не платите податківцям штрафи і пені за свої помилки.

Шпаргалка «Як скласти фінансовий план на рік»:

- Перед складання фінансового плану опишіть свою бізнес-модель: сформулюйте цілі, завдання, проаналізуйте цільову аудиторію та визначте показники ефективності вашої роботи;

- У фінансовому плані зробіть допоміжні листи: «Співробітники та робочі місця» та «Довідник ресурсів». Не рахуйте витрати в розумі! Завжди прописуйте формули з посиланнями на допоміжні листи;

- Порахуйте всі одноразові та періодичні витрати;

- Перед тим, як рахувати доходну частину, проаналізуйте ціни та послуги ваших конкурентів — ваша цінова пропозиція має бути посередині;

- Щоб порахувати доходи, потрібно обчислити середню кількість клієнтів та середній чек, а потім перемножити одне на інше;

- Порахуйте бюджет: відніміть витрати за кожний місяць з доходів кожного місяця — це і буде ваш фінансовий результат;

- Не забудьте про податки на прибуток;

- У деяких випадках варто відкрити збитковий проект: він не дозволить вам заробляти, але дозволить менше витрачати.

Особистий фінансовий план — це перший крок до досягнення мети та здобуття фінансової незалежності. Переважна більшість багатих людей має свій фінансовий план, завдяки якому вони грамотно керують своїми грошовими потоками і як це банально не звучало, це дозволяє їм ставати ще багатшими і відчувати себе впевненіше у плані фінансової безпеки. Грамотно складений план дає певний алгоритм послідовних дій, виконання яких дозволить досягти наміченої мети з найменшими витратами. Навіть простенький план дозволить вам почуватися стабільніше, позбутися боргів, жити за допомогою, а в ідеалі значно покращити матеріальне становище.

Більшість людей не мають чітко складеного фінансового плану. Проте якісь бажання у них все-таки є. І на питання чого б ви хотіли в цьому житті, відповіді будуть приблизно такі:

- багато грошей ДУЖЕ БАГАТО ГРОШЕЙ;

- квартиру;

- котедж чи будинок біля моря;

- не працювати та жити на відсотки від капіталу;

- машину;

- багато подорожувати;

- розрахуватися із боргами.

Йдемо далі. Запитуємо їх: - «А як ви збираєтеся цього досягти?». І тут настає довга пауза. Людина щось починає прокручувати в голові, думати і видає щось подібне: «Буду більше зароблятиму в майбутньому?» (Виграш в лотерею і отримання багатої спадщини в розрахунок не беремо).

А скільки більше? І коли це станеться? І що для цього ви робите? І якщо прибуток збільшиться, що далі? Як ви хочете в майбутньому не працювати і жити повністю свої кошти, які будуть генерувати вам щомісячний дохід? І взагалі скільки грошей вам для цього потрібно?

А у відповідь тиша чи щось зовсім незрозуміле.

- навіщо вам потрібен фінансовий план і що він дає;

- як правильно сформулювати свої цілі;

- повний алгоритм складання за 4 кроки з прикладами;

- як уникнути помилок та підвищити ефективність досягнення мети.

Стаття вийшла доволі об'ємною. Але в ній я постарався врахувати все. Прочитавши її ви отримаєте повну інформацію щодо правильного складання свого плану.

Навіщо потрібен фінансовий план

Що таке особистий фінансовий план (ЛФП)? Це своєрідна карта, якийсь путівник, що сприяє рухатися до намічених цілей правильним шляхом, з найменшими перешкодами і труднощами, що враховує всі нюанси. Якщо порівняти з іншими областями у житті, можна провести аналогію. Припустимо, поїздка Алтай своїм ходом на машині. Для того, щоб благополучно дістатися місця, потрібно знати: карту дороги, відстань і відповідно, скільки грошей потрібно на паливо, час у дорозі, супутні витрати (харчування, ночівлі, інші), речі, які потрібні в дорогу. Маючи подібні знання можна без проблем досягти наміченої точки, з максимальним комфортом. Відсутність у плані одного з цих пунктів здатна викликати серйозні перешкоди, аж до неможливості дістатися місця (банально закінчилися гроші в дорозі).

Складання плану займе у вас не більше години, ну може бути 2-3 години, якщо він досить серйозний. Але витрачений час дозволить вам чітко сформулювати свою мету та найголовніше зрозуміти як можна її досягти.

Люди, які мають чітко сформульований фінансовий план, досягають своїх цілей у рази швидше, порівняно з тими, хто їх не має.

Етапи складання фінансового плану

З чого розпочати складання ЛФП? Формування плану складається з кількох послідовних етапів.

Етап 1. Постановка цілей

Складання фінансового плану завжди треба розпочинати з визначення цілей. Тобто те, чого ви хочете досягти. Цілі можуть довгострокові та короткострокові. Не важливі, важливі та дуже важливі чи глобальні. Крім цього цілі мають бути конкретними і краще виражені у грошовому еквіваленті. Наприклад, хочу нову машину, квартиру, накопичити на відпустку — з одного боку це цілі, але з іншого вони не несуть жодної інформації. Правильніше б сформулювати так - хочу:

- нову машину BMW за 30 000 $ доларів;

- 3-кімнатну квартиру в центрі свого міста за 5 мільйонів рублів;

- нагромадити на відпустку 100 000 рублів.

Так ми маємо конкретну мету. І тепер стає зрозуміліше скільки потрібно грошей для їх досягнення.

Етап 2. Строки досягнення

Цілі поставлені. Тепер потрібно визначити час, протягом якого ви плануєте їх досягти. Коли немає точних термінів, мета стає дещо примарною та далекою. Саме за перерахованими вище прикладами, можна зробити так:

- купити BMW через 3 роки;

- квартира за 10 років;

- відпустка - накопичити до травня наступного року.

Терміни та цілі потрібно встановлювати реальні, виходячи з ваших фінансових можливостей. Мрія мати будинок за мільйон доларів та гроші на рахунку у декілька мільйонів звичайно добре. Але якщо ви отримуєте середню зарплату по країні, ваш план спочатку приречений на провал. Як і мета накопичити на квартиру вартістю 100 тисяч доларів за 2 роки при зарплаті в 1 тисячу доларів. Будьте реалістами.

Етап 3. Активи та пасиви

Це найважливіший пункт. Причому саме на його складання піде левова частина часу. І саме від нього на 90% залежить успіх досягнення поставлених цілей.

Вам потрібно визначити для себе, скільки грошей ви можете відкладати щомісяця. Для початку потрібно визначити розміри активів та пасивів у вашому бюджеті. Тобто скільки ви отримуєте та витрачаєте. Різниця і складатиме суму, яку можна виділяти.

Активи це те, що приносить вам гроші або ваші доходи.

Пасиви забирають гроші, тобто ваші витрати.

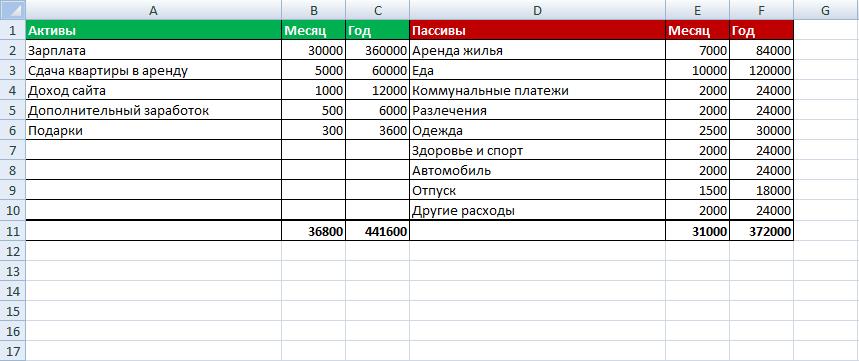

Складаємо таблицю активів та пасивів.

Не обов'язково досконально до копійки знати усі статті витрат. Можна спочатку сформувати дані приблизно «на око». Тут найголовніше побачити загальну картину ваших доходів та витрат і в якій пропорції становить та чи інша стаття витрат від усієї суми.

| Активи | Доходи | Пасиви | Витрати |

| Зарплата | 50 000 | Кредити | 8 000 |

| Відсотки за вкладами | 5 000 | Комунальні платежі | 5 000 |

| Здача квартири | 10 000 | живлення | 15 000 |

| Дивіденди з акцій | 5 000 | Одяг | 15 000 |

| Підробіток | 10 000 | Проїзд | 3 000 |

| Побутові витрати | 3 000 | ||

| Розваги та відпочинок | 20 000 | ||

| Спорт | 2 000 | ||

| РАЗОМ: | 80 000 | 71 000 |

З таблиці видно, що чистий залишок щомісяця становить 9000 рублів. Тому потрібно скоригувати свої цілі та терміни їх досягнення.

Логічніше звичайно було розпочати саме з цього етапу, а потім переходити до формування термінів. Але я раджу робити саме у такій послідовності. Чому? Якщо ви визначили відразу скільки грошей у вас залишається і термін до досягнення плану виходячи з цих планів, то на цьому ви закінчили б. Невідповідність бажаних та дійсних термінів дає вам стимул шукати способи це виправити.

Етап 4. Вкладаємо гроші

Після визначення цілей, термінів та суми, яку ви можете щомісяця відкладати згідно з вашим ЛФП, потрібно подбати, щоб гроші не лежали мертвим вантажем, а приносили додатковий дохід. Залежно від ваших цілей та терміну, можна використовувати різні фінансові інструменти для отримання прибутку. Тут діє таке правило: чим довший термін досягнення ваших цілей, тим більш ризиковані та прибуткові інструменти потрібно вкладати гроші.

Декілька прикладів.

- Гроші до відпустки за 1 рік. У призначеному терміні ви повинні мати певну суму, якої вистачить і на путівку і на супутні витрати. І тут для вас найголовніше – стабільність та безпека. Тому найкращий варіант — це банківські вклади з їхньою практично 100% надійністю. Якщо ви плануєте подорож за кордон, то бажано додатково відкрити валютний вклад. Так ви убезпечите себе від раптових різких стрибків долара (євро), коли накопичені в рублях гроші можуть різко знецінитися.

- Ви збираєте на навчання дитині. Гроші потрібні будуть приблизно за 8 років. Термін досить великий, тому банківські вклади з їх низькою процентною ставкою не найкращий варіант. Для вас найбільше підійдуть вкладення в облігації та акції, у яких потенційний дохід вищий у 1,5-2 рази. За 1-2 роки до настання наміченого терміну поступово переводите гроші в більш консервативні інструменти, щоб уникнути неприємних ситуацій у вигляді просадок по акціях. Тут знову ж таки звертаємо свій погляд на банківські депозити та державні облігації з їх найвищим ступенем надійності (ОФЗ).

При складанні особистих фінансових планів багато хто робить одні й самі помилки і не враховує багатьох чинників. Це ускладнює виконання намічених цілей, а в деяких випадках робить їх нездійсненними. Краще відразу на березі знати все підводне каміння і плисти за течією, а не проти нього. Додатково наші поради здатні суттєво прискорити ваш процес, у деяких випадках навіть у рази.

Нереальні терміни та сума цілей

Як вже було описано вище, не потрібно бажати собі того, чого ви навряд чи досягнете. Краще зосередитися на реальніших речах. Звичайно, мета може бути трохи завищена. Так, у вас буде стимул шукати додаткові можливості, щоб здійснити свою мрію.

Занадто велика сума

Тут мають на увазі сума, що відкладається щомісяця. Звичайно, чим більше ви можете відкладати краще. Але не потрібно затягувати пояси до краю та жити на 5 копійок на тиждень. Ціль звичайно добре, але жити потрібно зараз. Тим більше постійно живучи в спартанських умовах, ви ризикуєте одного дня плюнути на все, на всі ваші цілі та плани. Тому залишайте собі певний фінансовий запас, щоб дихати вільніше.

Відсутність дисципліни

Постановка цілей та складання плану це лише півсправи. Можна навіть сказати це найпростіше та найлегше. Те, що чекає на вас попереду — ось це буде справжнім випробуванням для вас. План ви можете скласти всього за годину, а дотримуватися його потрібно кілька місяців (років, десятиліть). Саме від ваших дій у майбутньому і залежатиме успіх вашої витівки.

Занадто великий термін

Дуже важко підтримувати мотивацію і дотримуватися плану з місяця на місяць, розрахований на кілька років. Тому додатково розбийте його на кілька етапів. Досягати кожного буде набагато простіше. І мотивація буде лише на рівні. Якщо ви накопичуєте на квартиру (заміський будинок) протягом 10 років, то перший етап буде накопичити протягом року 10% від вартості. Можна зважати на метраж майбутнього житла — накопичити на кухню, передпокій, ванну, туалет. Потім, наприклад, накопичених грошей вам уже вистачило б на викуп однієї кімнати, потім іншої. Придумайте собі щось подібне.

Інфляція

Чомусь майже всі забувають при знеціненні грошей. Особливо актуально це тривалих термінах. Погодьтеся, що 10 000 рублів зараз і 10-15 років тому - дві великі різниці. Раніше на них можна було купити набагато більше. Те саме і про ваші плани. Якщо ви плануєте накопичити певну суму, то може виявитися, що до вихідного терміну її не вистачатиме у зв'язку з тим, що за цей час ціни на все зросли. Але тут вам на допомогу прийдуть.

Складні відсотки

Вони працюють у зв'язку з інфляцією. Зазвичай що вища інфляція країни, то вище буде прибуток від інвестицій. Але тут треба враховувати саме різницю між доходом та поточною інфляцією. Саме ця різниця і показуватиме ваш реальний дохід.

Вклавши гроші під 15% річних за річної інфляції в країні в 10% — ваш реальний дохід становитиме 5% річних.

Як дізнатися про цю прибутковість? Точну цифру визначити дуже проблематично. Але є якийсь середній інтервал:

- Банківські вклади - реальна доходність 0 - 3% річних

- Облігації - 2-5% річних

- Акції – 3-8% річних.

Заплати собі

Після отримання доходу (зарплати, премії) одразу відкладаємо заздалегідь відому частину на ваші цілі. Цим ви зніміть з себе постійний головний біль, де взяти грошей наприкінці місяця, коли вже все практично витрачено, але ще нічого не відкладено. Додатково у вас не буде спокус витратити ці гроші на інші такі потрібні потреби.

Точне дотримання плану

З одного боку, це добре, але сліпо виконувати все заздалегідь сплановане на повному автоматі, теж не треба. Ви можете вносити невеликі коригування, виходячи з ваших поточних можливостей. Підвищили зарплату, дали хорошу премію, знайшли підробіток — коригуємо план. Такий періодичний перегляд здатний дати вам значне прискорення руху до мети. Варіантів багато: все, що отримали понад середню зарплату, відкладати: або все повністю, або половину, а другу половину витрачати на себе коханого, або відкладати певний відсоток від того, що прийшло зверху, або фіксований відсоток від усього вашого доходу. Отримали багато – відклали багато, зарплату урізали – у такій самій пропорції зменшуємо внесок на мрію.

Оптимізація витрат та доходів

Найпростіший спосіб швидше виконати свій фінансовий план — це відкладати якнайбільше. Як це зробити? Шляхи лише два — зменшуємо витрати та збільшуємо доходи. Найпростіше розпочати саме з оптимізації своїх витрат. Ще раз уважно проаналізуйте, що можна скоротити, а від чого взагалі можна відмовитися в ім'я доброї мети. Можливо ви надто багато витрачаєте на розваги, алкоголь, куріння, обіди у кафе та ресторанах. Кожен може знайти щось своє, чим може обмежити себе (трохи чи повністю).

Після таких оптимізації можна відкладати значно більше грошей, що в результаті дасть вам можливість досягти мети набагато швидше. Або отримати за наперед визначений термін значніший фінансовий результат. На що орієнтуватись? Практично будь-яка сім'я за рахунок невеликих оптимізацій може додатково заощаджувати від 10 до 30%.

Інвестуючи по 3 000 рублів у фондовий ринок щомісяця із середньою річною прибутковістю 15%, через 15 років на вашому рахунку буде 2 мільйони рублів. Але якщо збільшити розмір внесків до 5 тисяч, ви отримаєте додатково 800 тисяч!

Якщо ви відкладаєте 10% від доходу, але потім змогли оптимізувати свої витрати на 20%, то кількість вільних коштів у вас потроїться і йтиметься в 3 рази швидше.

Де вести облік?

А чи взагалі необхідний облік? Чи можна просто відкладати гроші і нема про що не думати? У принципі, і такий варіант можливий. Якщо ви маєте залізну волю, цілеспрямованість, відмінну пам'ять і цілі у вас не надто довгострокові. Але навіщо це все. Простіше все ж вести облік, фіксуючи ваші досягнення та етап на якому ви зараз знаходитесь і скільки вам ще залишилося до кінця шляху (часу та грошей).

Варіантів ведення обліку є кілька. Можна завести блокнот, свого роду книгу приходу і робити там записи. Другий варіант — фіксувати все на комп'ютері в офісній програмі, наприклад Excel. Один раз налаштувавши та внеся необхідні статті витрат і доходів і також своїх цілей вам залишиться лише проставляти цифри у відповідні графи. Можна навіть взагалі завантажити зразок фінансового плану в готовій таблиці Excel і трохи переробити його під себе.

Але я вважаю це давно застарілий варіант. Ми живемо в еру комп'ютерних технологій і вже створено досить багато програм, які дають значне спрощення ведення такого обліку і зокрема досягнення особистого фінансового плану. Єдиний мінус - це можливість закриття такого сервісу з боку розробника. Таблиці в Excel у вас нікуди не подінуться, а дані на сторонньому сервісі можуть зникнути безповоротно.

Тому тут потрібно правильно вибрати саме той сервіс, який працює кілька років. Особисто я користуюся безкоштовною програмою EasyFinance.ru вже кілька років.

Плюсів маса. Простіший облік, можливість легко звернутися до своїх даних у минулому, зі складання різноманітних звітів: скільки ви отримували раніше, скільки витрачали, відкладали, яка частка тієї чи іншої статті видатків-доходів від загального, на якому етапі фінансового плану ви знаходитесь та скільки вам лишилося. Можна вести одразу кілька планів одночасно. Все це формується практично одним клацанням миші. І що мені особливо подобається, з можливістю побудова різноманітних графіків, діаграм та цікавих звітів. У excel такого важко було б досягти.

Як такого конкретного терміну немає? За незначних цілей, таких як покупка нового комп'ютера, телефону, накопичення на ремонт — рекомендують складати план на півроку-рік. Якщо цілі глобальніші, купівля квартири, накопичення на старість, то складаєте план на кілька років уперед. Це може бути 10, 15 та 20 років. Далі цей період бажано розбити на трохи менше. Що буде з вами та вашими доходами за кілька років ніхто не знає. Тому обов'язково формуємо перший план на найближчі 2-3 роки, а далі, виходячи з ваших можливостей.

Чи можна мати кілька ЛФН?

Звичайно можна. У такому разі серед них потрібно вибрати пріоритетні, визначити в якій пропорції вноситимете фінанси для досягнення кожної мети. На важливіші цілі відкладати потрібно, звичайно ж, більше. Але бажано мати не більше 2-3 цілей. Інакше ви ризикуєте розпорошити всі гроші на них і в результаті не досягти жодної мети.

У мене є кредит, чи є сенс складати план чи краще спочатку розрахуватися за боргами?

Погашення кредиту раніше строку — це також своєрідний фінансовий план. Але якщо у вас у планах інші цілі, крім погашення, то можливі два варіанти. Якщо у вас дуже дорогий кредит (20-30% річних), то, звичайно, краще спочатку кинути всі сили і кошти на його погашення. А лише потім розпочинати формувати свої плани на майбутнє. Інакше ви завжди будете в мінусі. Інвестували відкладені гроші під 15% річних, а витрати на кредит у 2 рази більші.

Якщо у вас є безкоштовні борги (зайняли у друзів, знайомих), частину віддаєте їм рахунок погашення, іншу частину направляйте на свої плани.

Осібно стоїть іпотечний кредит, взятий на довгі роки. Тут теж треба підійти, виходячи з логіки і ваших можливостей. Або гасити якнайшвидше, тим самим заощадивши значну частину коштів від , або прийняти все як є і крім щомісячних платежів по кредитах, паралельно втілювати в життя інші свої фінансові плани.

Складання фінансового плану на прикладі

Виходячи з усього перерахованого вище, всіх рекомендацій і порад, давайте розглянемо на прикладі, як правильно скласти фінансовий план, оптимізувати його і втілити в життя.

Іванов Іван Іванович хоче нагромадити капітал, який дозволить йому залишити роботу та жити в майбутньому на відсотки. Запити в нього не надто великі, і йому достатньо 30 тисяч рублів на місяць.

Формуємо мету. 30 тисяч на місяць – це 360 тисяч на рік. Нам потрібно визначити суму капіталу, володіння яким та забезпечити задану прибутковість.

Є таке просте правило двохсот. Це означає, що щомісячний прибуток потрібно помножити на 200. Чому 200? Це відповідає консервативної прибутковості в 6% річних, але майже зі 100% надійністю безпеки коштів.

У нашому випадку отримуємо:

30 000 рублів / місяць х 200 = 6000000 рублів

Ціль є: 6 мільйонів рублів

Тепер оцінюємо поточне фінансове становище, тобто активи та пасиви. Складаємо таблицю.

Доходи перевищують витрати на 5 тисяч карбованців. Це саме та сума, яку можна відкладати щомісяця. Але з такими відрахуваннями потрібно буде збирати років 100. А Іванову хотілося б вкластися років у 10, максимум 15.

Отже, потрібно збільшити розміри щомісячних відкладень. Урізатимемо витрати. Дивимося, що ми можемо пожертвувати. Потрібно починати із найбільших статей, щоб оптимізація давала більший результат.

У результаті було вирішено:

- Відмовитися від куріння - економія 3000 рублів.

- Зменшити витрати на алкоголь – 500 рублів.

- Скоротити походи в кафе на роботі - 2000 рублів.

- Купувати продукти, одяг більш вдумливо та у вигідних місцях – ще додатково мінус 3 тисячі.

- Відпочинок та розваги, теж трохи зменшили – виграш – 500 рублів.

У результаті щомісяця додатково залишатиметься 9 000 рублів. Разом: 14 000 рублів на місяць можна сміливо відкладати. Це близько 30% загального доходу.

Крім цього, іноді Іванову дають додаткові премії на роботі. Плюс трапляється заробити грошей на стороні. За приблизною оцінкою це приносить близько 100 тисяч на рік. Загалом 8 тисяч на місяць. Іванов вирішує частину цих грошей витрачати він, а 5 тисяч йтиме в скарбничку.

Усього: 19 тисяч на місяць можна відкладати практично без шкоди для свого бюджету.

Тепер визначаємо, куди вкладатимемо гроші. Оскільки мета досить серйозна і виконання такого фінансового плану займе не один рік, то найоптимальнішим буде інвестувати гроші у фондовий ринок, а саме.

Інвестиції в акції вважають ризикованим вкладенням, але з потенційно високою прибутковістю. Зменшити ризики без втрати прибутковості можна рахунок збільшення терміну інвестування.

З урахуванням інфляції та прогнозованого прибутку на тривалих термінах маємо реальну прибутковість у розмірі 6%. Вважаємо на калькуляторі скільки часу нам потрібно, щоб заробити 6 мільйонів. (Правильніше було б сказати — суму еквівалентну сьогоднішнім 6 мільйонам, на яку можна буде купити ту саму кількість товарів та послуг, що й зараз на ці гроші).

Термін становить близько 15 років. Саме такий час потрібний, щоб виконати свій фінансовий план.

З одного боку, термін досить великий. Але у Іванова є 4 варіанти результату подій:

- Він досягне своєї мети точно вчасно.

- Досягне раніше часу.

- До призначеного часу він не встигне виконати все задумане. Але певний капітал у нього вже буде.

- Він плюне на все і витратить усі гроші.

Як бачите 3 з 4 варіанти результату позитивні. Тобто шанс досягти певних успіхів досить високий.

Якщо щось робити, то у вас два можливі результати подій: вийде або не вийде. Якщо ж не робити нічого, то у вас залишається тільки один.

Особистий фінансовий план: інструкція зі складання

Складаємо особистий фінансовий план

Багато успішних інвесторів, відповідаючи на запитання про причини їхнього успіху, нерідко згадують таку, начебто, тривіальну річ як фінансовий план – особистий проект збагачення. Сьогодні ви дізнаєтеся про те, що таке фінансовий план для мене, як скласти його правильно і як слідувати йому, незважаючи на можливі непередбачені форс-мажори.

Навіщо складати фінансовий план?

Я веду цей блог уже понад 6 років. Весь цей час я регулярно публікую звіти про результати моїх інвестицій. Сьогодні громадський інвестпортфель становить понад 1 000 000 рублів.

Спеціально для читачів я розробив Курс лінивого інвестора, в якому покроково показав, як налагодити порядок у особистих фінансах та ефективно інвестувати свої заощадження у десятки активів. Рекомендую кожному читачеві пройти як мінімум перший тиждень навчання (це безкоштовно).

Це перше питання, яке варто поставити перед тим, як складати фінансовий план сім'ї. Знайти відповідь на це питання є дуже важливим, оскільки без цього ви просто не будете достатньо мотивовані на реалізацію особистого проекту на шляху до фінансової незалежності.

Фінансовий план необхідний насамперед для того, щоб ви подивилися на самого себе як на бізнес, що функціонує, і оцінили, наскільки цей бізнес прибутковий або збитковий. Інакше кажучи, такий план стане своєрідним аудитом особистого фінансового становища. Ви здивуєтеся, як багато цікавого можна дізнатися про себе та свої фінанси. На що йдуть ваші чесно зароблені гроші? Які додаткові джерела прибутку у вас є? На чому можна заощадити, а куди направити додаткові фінансові ресурси? На ці запитання дасть відповіді детально складений план.

Крім того, створення проекту досягнення фінансової незалежності дозволить вам тверезо оцінити ваші цілі, їхню реальність і досяжність. Складання плану допоможе сконцентруватися на найважливішому, що відзначатиме другорядні цілі, для досягнення яких у вас на даний момент немає реальних ресурсів. Це дуже важливо і з психологічної точки зору, оскільки надхмарні цілі підсвідомістю сприймаються як реально неможливі на даному етапі. Наприклад, у вашому нинішньому положенні ви навряд чи можете розраховувати на покупку Porsche у найближчі кілька років. А ось придбання земельної ділянки у перспективному передмісті може виявитися цілком реальною метою. Таким чином, ваша підсвідомість виключить варіант купівлі дорогого спорткара і тим самим звільнить енергію для досягнення більшої мети.

Отже, ми розібралися з тим, що фінансовий план – це найважливіший етап на шляху багатства. Приступимо безпосередньо до його складання.

Принципи складання фінансового плану

Будь-який фінансовий план починається з визначення вихідних даних. Для цього потрібно скласти 2 таблички. Спершу потрібно записати – все, що приносить вам гроші. Потім слід відзначити всі ваші пасиви - те, на що ви стабільно витрачаєте гроші.

Ось приклад такого плану, складеного у таблиці Excel.

Дуже важливо врахувати у своєму плані всі активи та пасиви. Від цього залежить те, наскільки точним та змістовним буде ваш фінансовий план. Зверніть увагу, що такі речі, як автомобіль, можуть бути як пасивом, так і активом. Наприклад, якщо ви використовуєте автомобіль для заробітку, цей дохід потрібно вказати в колонці активів. Але якщо автомобіль - це лише засіб пересування, на який ви стабільно витрачаєте гроші, вам варто записувати ці витрати в колонку пасиву.

Багато хто, хто не має на своєму «балансі» матеріальних активів, може подумати, що у них їх немає взагалі. Але це не так. Активи є у всіх. Вашим головним активом є самі, ваші навички та вміння, які ви можете використовувати для отримання доходу. Насамперед це ваша професія та робота, за яку вам платять гроші. Також до активу ви можете включити абсолютно все, що приносить вам дохід, хай навіть незначний та неочевидний на перший погляд. Коли таблицю складено, можна переходити до наступної частини роботи над фінансовим планом – аналізу активів та пасивів.

Аналіз активів та пасивів

За результатами складання таблиці доходів та витрат у вас має з'явитися два числа – загальні доходи та витрати. Часто буває так, що ці цифри не відповідають вашому реальному фінансовому становищу. Наприклад, річні доходи можуть значно перевищувати витрати, а, по факту вільних грошей майже немає. В даному випадку необхідно ретельніше попрацювати над переліком пасивів і подумати, що саме ви не включили в правий стовпець вашої таблиці. Реальний результат, як правило, - це сумірні цифри доходів та витрат.

Якщо вам не вдалося знайти, в чому ви помилилися, тоді зробіть таке. Протягом місяця докладно записуйте всі ваші витрати, а в кінці місяця підсумуйте. Найімовірніше, ви знайдете втрачену статтю вашого балансу.

Коли цифри вийшли більш-менш реальні, дайте відповідь собі на питання, що конкретно вас не влаштовує в актуальному фінансовому становищі. Подумайте, які статті ви можете скоротити або повного їх виключення. Наприклад, ви помітили, що левову частку доходів витрачаєте на їжу в ресторанах. В цьому випадку продумайте, як ви можете заощадити. Можливо, є сенс частіше обідати вдома або брати їжу з собою на роботу, щоб не витрачатися на громадське харчування.

Другим етапом проаналізуйте ваші прибутки. Не варто відразу шукати методи їх збільшення. Краще скористайтеся правилом, відомим серед інвесторів як «заплати собі».

Правило «Заплати собі»

Суть правила полягає в тому, що вам потрібно щоразу з отриманого доходу відкладати частину грошей. Експерти радять відкладати 10%. Такий відсоток оптимальний для інвесторів-початківців, оскільки настільки незначне відрахування буде для вас непомітним. Але при цьому ви повільно і впевнено формуватимете свою «подушку безпеки». Особисто я намагаюся відкладати щонайменше 30%.

Якщо вам здається, що вам нема чого відкладати і що ви живете копійка в копійку, то можете бути впевнені, що це не так. Якщо ви серйозно вирішите жити не на 40 000 на місяць, а на 36 000, ваш мозок швидко пристосується до цієї цифри, і ви легко зможете почуватися комфортно, при цьому відкладаючи по 4 000 щомісяця.

Що ж робити із цими грошима? Якщо у вас зовсім немає заощаджень, то почніть із формування фінансової подушки безпеки. Почати можна з відкриття звичайного депозиту із правом поповнення. Я для цього використовую вклади. Коли на вашому рахунку буде сума, що дорівнює 6-місячній витраті, можна починати вкладати в більш прибуткові інструменти. Але навіть за банального акумулювання коштів на банківському рахунку з нарахуванням 8-9% річних ви можете розраховувати на те, що через кілька років на вашому рахунку буде серйозна для вас сума.

Підсумки

На шляху до фінансової незалежності є важливим перший крок. Фінансовий план, приклад якого ви тільки-но побачили, на перший погляд, проста річ. Але вона допоможе вам:

- Провести аудит свого фінансового стану;

- Знайти слабкі місця вашого балансу та усунути їх;

- Почати вкладати гроші не в пасиви, які роблять вас біднішими, а в активи.

Якщо ви людина сімейна, тоді вам потрібно скласти фінансовий план сім'ї за прикладом, наведеним вище. Для ефективної реалізації плану не буде зайвим ознайомити з ним усіх членів вашої сім'ї, щоб вони підтримали вас і дотримувалися плану разом з вами.

Як бачите, у складанні фінансового плану немає нічого складного. Проте підійдіть до справи дуже серйозно, адже від цього залежить те, чи працюватимуть гроші на вас, чи ви будете приречені все життя працювати на гроші. Пропоную у коментарях ділитися досвідом, хто які програми та системи використовує для обліку особистих фінансів.

Всім профіту!

Якщо ви не запланували, як ви станете багатим, то швидше за все ви плануєте бути бідним. Просто ви не підозрюєте про це.

Роберт Кійосакі

Якби мене попросили двома словами відповісти на запитання, навіщо потрібний особистий фінансовий планлюдині, я відповів би так: для того, щоб побудувати оптимальний баланс між вашим фінансовим становищем сьогодні і в майбутньому.

Кожній людині в житті доводиться робити вибір між двома альтернативами: добре жити зараз, тепер чи добре жити потім, у майбутньому.

Якщо ми хочемо добре жити зараз, тепер, то ми багато витрачаємо на поточні витрати і мало відкладаємо та інвестуємо. Це дозволяє нам отримати максимум задоволення зараз, але робить незахищеними і прирікає на жебраки в майбутньому.

- Якщо ми хочемо добре жити потім, у майбутньому, то ми багато відкладаємо та інвестуємо та мало витрачаємо на поточні витрати. Це дає нам впевненість і комфорт у майбутньому, проте заради цього доводиться жертвувати своїм рівнем життя у сьогоденні.

То скільки ж і як довго відкладати та інвестувати? Відповідь «що менше, тим краще» – неправильна. Відповідь «що більше, тим краще» – теж невірна. Обидві позиції є крайнощами, і я не збираюся схиляти вас до жодної з них. Я закликаю вас до іншого – до пошуку розумного компромісу між першою та другою альтернативами.

Проблема в тому, що переважна більшість людей є прихильниками першої точки зору – жити на повну котушку зараз, нічого не відкладати потім і не інвестувати. До речі, не завжди це відбувається свідомо. Дуже часто люди просто не хочуть задуматися про те, що неминуче чекає на них у майбутньому. А ще частіше заплющують очі на проблему, відгороджуючи від неї загальними фразами на кшталт «нічого інвестувати, грошей і так не вистачає!». Проблему це, зрозуміло, не вирішує, а лише відкладає на той період життя, коли сил і ресурсів на його вирішення вже не залишиться, і старість стане неминучою.

Люди, які дотримуються другої точки зору, також зустрічаються, але вже набагато рідше. Гарний приклад – Гобсек, герой роману Бальзака, який жив на золоті, але продовжував вести скупий спосіб життя та відмовляти собі у всьому. Зрозуміло, його спосіб життя важко назвати привабливим.

Повторюся, розумна позиція полягає в тому, щоб знайти баланс між першим та другим варіантами. Не відмовляти собі у повноцінному житті зараз, але при цьому не забувати створювати фонд для свого майбутнього.

І якщо з цією позицією ви погоджуєтесь, то тоді перед вами постає питання: скільки і як довго вам доведеться відкладати та інвестувати, щоб досягти бажаних життєвих цілей?

Загальної відповіді на це питання немає, відповідь індивідуальна для кожної людини та її життєвої ситуації, і залежить від того, яких інвестиційних цілей (великих покупок та витрат) ви хочете досягти, і на який рівень життя у старості ви розраховуєте. Знаючи історичні орієнтири прибутковості різних фінансових інструментів, ви можете передбачити розумний компроміс між гідним життям у теперішньому та майбутньому.

Ви маєте свій особистий фінансовий план?

Дослідницький холдинг «Ромір» на основі опитування півтори тисячі людей, які живуть у містах та сільській місцевості, з'ясував, скільки грошей потрібно російській родині для нормального життя. За результатами дослідження, у містах-мільйонниках «нормальним» для сім'ї із трьох осіб респонденти назвали дохід у 91,6 тисячі рублів на місяць, а мешканці сільської місцевості – 61,5 тисячі рублів на місяць.

Таким чином, середній російській сім'ї для нормального рівня життя щомісяця потрібно 75,9 тисяч рублів. Однак на практиці не рідко виявляється, що навіть найоптимальніша сума грошей закінчується раніше, ніж надходить наступна зарплата. Причина цього у великій кількості дрібних незапланованих витрат, які не контролюються.

Лише 54% російських сімей ведуть письмовий облік доходів та видатків сімейного бюджету. При цьому майже кожному десятому невідомо, скільки грошей має і скільки буде витрачено протягом місяця.

Експерти Центробанку впевнені, що фінансовий план дозволить заощадити та примножити сімейний бюджет. А ми вам розповімо, що собою являє сімейний фінансовий план, як його правильно складати, і як з його допомогою контролювати витрати.

Що таке сімейний фінансовий план?

Це довгостроковий прогноз всіх фінансових витрат на будь-який період часу. У ньому вказується, скільки грошей за вказаний період зароблять члени сім'ї, і як вони їх витрачають, на що відкладають та які ризики враховують.

На думку, фінансовий план потрібен, щоб витрачати менше. Але насправді він потрібний, щоб за ті самі гроші отримувати більше. Фактично цей лайфхак позбавить вас несподіванок.

Фінансовий план допоможе зрозуміти, як розподілити доходи та витрати, щоб виходило відкладати та накопичити необхідну суму за поставлений термін, або спрогнозувати зміну витрат, якщо доведеться щомісяця платити за .

Що потрібно врахувати перед складання плану?

Інтереси всіх членів сім'ї

Вся сім'я має бути в курсі персональних цілей один одного (одяг для дітей, відпочинок для батьків тощо) та загальних цілей. Це допоможемо уникнути конфліктів на фінансовому ґрунті.

Страховий захист

Багато сімей нехтують страхуванням життя, обмежуючись полісом ЗМС. Але все ж таки варто враховувати всі можливі ризики: якщо раптом один із годувальників не зможе забезпечувати родину, сімейний бюджет може бути не готовий до такого форс-мажору. Тому рекомендується зробити страховку кожному працюючому члену сім'ї, щоб мінімізувати наслідки втрати працездатності.

Самостійно збирати на пенсію

Варто визнати, що пенсійні відрахування роботодавця зовсім не означає хорошу забезпеченість у старості. Тому подумайте про графу «пенсія» у вашому фінплані.

Заощадження

Фінансова «подушка безпеки» може допомогти у разі раптових витрат або втрати роботи. При цьому можна відкладати гроші не лише із зарплати, а й користуватися іншими можливостями на зразок податкових відрахувань, або інвестиційного рахунку.

Інфляція

Підвищення загального рівня ціни товари та послуги зазвичай ніким не враховується під час планування накопичень. Щоб ваш план відображав реальну картину, закладайте у план можливі втрати від інфляції.

Як почати?

Почніть вести таблицю обліку доходів та витрат.

Двох-трьох місяців буде достатньо, щоб зрозуміти, скільки грошей заробляє сім'я та як їх витрачаєте.

Облік потрібно вести щодня і записувати навіть найменші витрати, з яких складається значна частина витрат. Для зручного обліку радимо розподіляти витрати за категоріями: квартплата, продукти харчування, розваги, медицина, покупки.

Проаналізуйте доходи та витрати

З'ясуйте, які витрати у вас повторюються щомісяця та скільки на них доводиться витрачати. Зазвичай більшість витрат йде на медицину, одяг, продукти, транспорт і зв'язок.

Після підрахунку обов'язкових статей витрат визначтеся з тим, скільки ви зможете відкладати чи витрачати інші потреби.

Формуйте активи та позбавляйтеся пасивів

Всі покупки та майно можна умовно поділити на дві категорії: активи та пасиви. Активи - це те, що так чи інакше збільшує дохід, а пасиви - те, що не дає доходу або його зменшує. Наприклад, автомобіль може бути активом, якщо він допомагає вам краще працювати і більше заробляти, або пасивом, якщо ви купуєте його, наприклад, для підтримки статусу.

Сформулюйте цілі

Визначте термін, протягом якого ви плануєте цих цілей досягти. Планування може бути довгостроковим (на 5, 10 і навіть 20 років) чи короткостроковим (на кілька місяців).

Існують різні способи заощадження коштів на різні цілі. Наприклад, можна завести кілька конвертів, підписати їхнє призначення («на відпустку», «на податки», «на непередбачені витрати» та інші) та складати туди готівку. Або можна оформити окремий вклад або депозит і переводити частину грошей із цього приводу.

Складіть план

Вкажіть у ньому щомісячні витрати. Продумайте різні варіанти досягнення цілей: накопичити, взяти гроші у борг, отримати кредит. Для кожної мети виберіть ті, яких збираєтеся дотримуватись у плані та в житті. Не забудьте врахувати в плані суму, яку відкладатимете на заощадження.

План допомагає відстежувати просування до мети, вчасно помічати проблеми, коригувати витрати при зміні ситуації та зберігати мотивацію, якщо ви маєте справу з довгостроковими та складними цілями.

Як спростити облік?

В інтернеті можна знайти безліч зручних програм-планувальників для комп'ютерів і смартфонів, які допомагають вести бюджет і грамотно розподіляти фінанси. Наприклад, програмою Azlex Finance можуть користуватися кілька людей як на комп'ютері, так і телефоні. Вона віднімає із загального доходу обов'язкові витрати на квартплату, освіту чи кредити, а суму, що залишилася, пропорційно розподіляє по днях або тижнях. Також є програми на кшталт Easyfinance, до облікового запису в якій можна прив'язати банківську картку, і при оплаті послуг або товарів операція автоматично заноситиметься до програми. Або «Домашня економіка», яка враховує інфляцію.

Але якщо вам звичніше все контролювати самостійно, то ЦБ пропонує приклад найпростішого фінансового плану сім'ї – на основі таблиці з формулами.

Його можна використовувати як основу для вашого сімейного плану.

Правила складання бюджету

- Сформуйте резервний фонд, відкладаючи частину зарплати. Сума може становити від 10 до 20% загального доходу, а далі поступово збільшуватися.

- Складіть план щомісячних витрат. Порахуйте все – від продуктів до оплати мобільних банків. Так ви зрозумієте, скільки грошей зазвичай витрачається на кожного члена сім'ї та на чому можна заощадити.

- Складіть план щорічних витрат, щоб перестали бути вам сюрпризами. Не забудьте про страховку, пенсію та гардероб.

- Врахуйте розваги, які теж важлива частина видатків сімейного бюджету.

- Поставте собі конкретну мету. Набагато простіше чогось прагнути, якщо можна уявити результат.

Важливо не забувати, що економія не означає постійних обмежень. Значна частина покупок відбувається спонтанно. А незаплановані витрати часто стають причинами дірок у бюджеті. Тому ми вважаємо, що економити – не соромно, складати список покупок – завбачливо, а купувати потрібну річ дешевше, ніж очікував, – приємно.